Jul 18, 2024

Cơ chế Điều chỉnh Carbon biên giới (Carbon Border Adjustment Mechanism – CBAM)

1. Liên minh châu Âu (EU) và Biến đổi khí hậu

Liên minh Châu Âu (EU) là một thực thể chính trị, kinh tế với 27 quốc gia thành viên tại Châu Âu có sự gắn kết cao trong các chính sách chung và là một tổ chức đi đầu thế giới về chống biến đổi khí hậu. Nhận thức và hành động chống biến đổi khí hậu của EU đã được thành hình từ rất sớm.

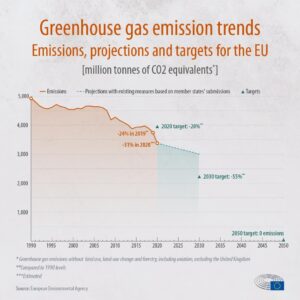

Hệ thống thương mại phát thải (EU Emission Trading System-ETS) được thiết lập từ năm 2005 – là hệ thống thương mại phát thải quốc tế đầu tiên trên thế giới. EU-ETS đã trải qua 3 giai đoạn: Giai đoạn 1 (2005-2007), Giai đoạn 2 (2008-2012), Giai đoạn 3 (2013-2020) và hiện nay đang ở Giai đoạn thứ 4. Hệ thống này được thiết lập nhằm mục đích đạt trung hòa carbon trong EU trước năm 2050, bao gồm mục tiêu giảm khí thải GHG tối thiểu 55% trước 2030, và gồm một số nội dung chính: xác định phạm vi quản lý phát thải CO2 (quốc gia, lĩnh vực); cấp phép phát thải miễn phí và lộ trình áp dụng thuế; xác lập cơ chế theo dõi, báo cáo và thẩm tra khí thải. Các chỉ số đo lường phát thải GHG tại EU được theo dõi từ năm 1990 (năm cơ sở) và đến năm 2019, lượng phát thải đã giảm 24% và năm 2020 – giảm 31% (bảng 1.1).

Hình 1.1 Mức độ giảm phát thải GHG so sánh với năm 1990 tại EU

Biến đổi khí hậu là vấn đề mang tính toàn cầu. Khi EU có tham vọng riêng với những hành động quyết liệt về chống biến đổi khí hậu bao gồm giảm phát thải khí nhà kính, thì các quốc gia và vùng lãnh thổ khác có tham vọng thấp hơn và thực thi chính sách khí hậu khá chậm chạp hoặc trì trệ. Điều này dẫn đến khả năng cạnh tranh thương mại của các doanh nghiệp hoạt động tại EU bị giảm đi đáng kể do các quy định khắt khe về môi trường so với các doanh nghiệp được đặt tại các quốc gia ngoài EU, đồng thời số lượng doanh nghiệp rời bỏ EU để đến các quốc gia khác với các quy định ít nghiêm ngặt hơn về môi trường đã và đang gia tăng. EU gọi đây là rủi ro “rò rỉ carbon”.

Vì lý do đó, vào ngày 01/10/2023, Cơ chế Điều chỉnh Carbon Biên giới (Carbon Border Adjustment Mechanism, CBAM) của EU bắt đầu có hiệu lực thông qua Regulation (EU) 2023/956.

2. Cơ chế điều chỉnh carbon biên giới (CBAM)

2.1 Quy tắc hoạt động của CBAM

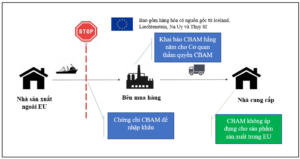

Cơ chế này là công cụ của EU nhằm xác lập một mức giá công bằng (fair price) cho phát thải carbon khi nhập khẩu các sản phẩm (trong phạm vi của cơ chế) vào các quốc gia EU, và nhằm khuyến khích sản xuất công nghiệp sạch hơn tại các quốc gia ngoài EU.

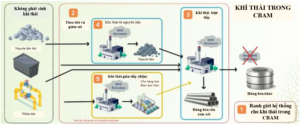

Cơ chế hoạt động của CBAM:

Hình 1.2. Mô hình CBAM

Sản phẩm nằm trong phạm vi của CBAM bao gồm 06 loại. Đây là các sản phẩm có lượng phát thải carbon cao nhất tính theo vòng đời sản phẩm (chiếm hơn 50% lượng khí thải nằm trong EU ETS), bao gồm:

-

- Sắt và thép

- Nhôm

- Phân bón

- Xi măng

- Điện

- Hydro

Theo Regulation (EU) 2023/956, CBAM có 03 giai đoạn chính. Giai đoạn chuyển đổi (2023-2025) và Giai đoạn vận hành CBAM từng phần (2026-2033) và Giai đoạn vận hành toàn bộ (từ 2034).

Hình 1.3. Lộ trình áp dụng CBAM

Hiện tại, CBAM đang trong giai đoạn chuyển đổi, cũng được gọi là giai đoạn nghiên cứu (2023-2025). Trong thời gian này, nhà xuất khẩu các sản phẩm nằm trong phạm vi CBAM vào EU (hoặc Bên đại diện) phải nộp báo cáo HÀNG QUÝ về:

-

- lượng sản phẩm nhập khẩu vào EU;

- lượng khí thải nhà kính (CO2 tương đương) tương ứng với lượng sản phẩm nhập khẩu (theo phương pháp của CBAM); và

- tổng chi phí đã trả cho lượng phát thải khí nhà kính.

2.2 Một số quy tắc tính toán trong CBAM

a) Phương pháp tính giá trị điều chỉnh (adjusted price) theo CBAM

b) Phương pháp tính phát thải carbon trong giai đoạn chuyển đổi:

Theo Phụ lục IV Regulation (EU) 2023/956, phương pháp tính phát thải carbon được chia làm 02 loại: (1) cho hàng hóa đơn giản (simple goods) và (2) hàng hóa phức tạp (complex goods).

Hàng hóa đơn giản (simple goods): hàng hóa được sản xuất trong một quy trình sản xuất không cần có vật tư đầu vào (precursors) và nhiên liệu không có khí thải trong đó.

Hàng hóa phức tạp (complex goods): là các hàng hóa khác không phải hàng hóa đơn giản.

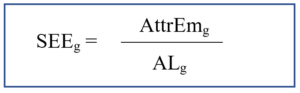

Phương pháp tính đối với hàng hóa đơn giản (simple goods):

SEEg: khí thải phát sinh cụ thể (specific embeded emissions) của hàng hóa, tấn CO2

AttrEmg: khí thải phát sinh được quy ra;

ALg: là cấp hoạt động (activity level) của hàng hóa, là khối lượng hàng hóa được sản xuất tại cơ sở trong thời gian báo cáo.

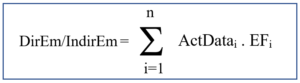

Khí thải quy ra (attrEmg) là một phần khí thải của cơ sở trong suốt thời gian báo cáo, phát thải từ quá trình sản xuất để tạo ra sản phẩm g khi áp dụng các ranh giới hệ thống của quá trình sản suất được xác định bằng cách áp dụng quy tắc theo Mục 7 (Regulation (EU) 2023/956). Khí thải quy ra sẽ được tính bằng công thức sau:

DirEm (phát thải trực tiếp): là lượng phát thải trực tiếp (tấn CO2) từ quá trình sản xuất trong ranh giới hệ thống chiếu theo quy tắc tại Mục 7 (Regulation (EU) 2023/956), và

IndirEm (phát thải gián tiếp): là lượng phát thải gián tiếp (tấn CO2) từ việc tiêu thụ điện trong quá trình sản xuất hàng hóa trong ranh giới hệ thống chiếu theo quy tắc tại Mục 7 (Regulation (EU) 2023/956).

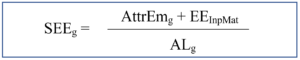

Phương pháp tính đối với hàng hóa phức tạp (complex goods)

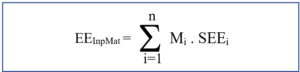

EEInpMat (external emission): là khí thải phát sinh từ nguyên liệu đầu vào (precursors) được sử dụng trong quá trình sản xuất. Chỉ nguyên liệu đầu vào có trong danh sách liên quan đến ranh giới hệ thống quá trình sản xuất theo quy tắc tại Mục 7 Regulation (EU) 2023/956 mới cần được xem xét. EEInpMat được tính toán như sau:

Mi: là khối lượng nguyên liệu đầu vào (precursor) i được sử dụng trong quá trình sản xuất.

SEEi: là khí thải phát sinh cụ thể (specific embeded emissions) của nguyên liệu đầu vào (precursor) i. Đối với SEEi, cơ sở có thể sử dụng giá trị phát thải từ cơ sở mà nguyên liệu đầu vào (precursor) được sản xuất, giả sử dữ liệu của cơ sở có thể được đo lường đầy đủ.

Hình 1.4. Ranh giới phát thải theo CBAM

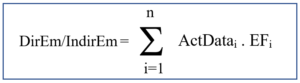

Cách tính phát thải trực tiếp (direct emission) và phát thải gián tiếp (indirect emission):

Phương pháp chung để tính phát thải trực tiếp và phát thải gián tiếp là:

Trong đó:

ActDatai: là dữ liệu hoạt động (lượng sử dụng) của năng lượng i trong thời gian báo cáo;

EFi (emission factor): là hệ số phát thải của năng lượng i.

Chú ý:

Trước 01/07/2024, cơ sở có thể sử dụng hệ số phát thải hàng hóa mặc định do EU cung cấp hoặc lấy số liệu qua các nghiên cứu khoa học, đo lường thực tế trong báo cáo định kỳ hằng quý.

Sau 01/07/2024, phải thu thập dữ liệu và công bố khí thải thực tế theo phương pháp được quy định.

Từ 01/01/2025, chỉ có phương pháp của EU được chấp nhận và con số ước tính (estimates) bao gồm hệ số phát thải mặc định chỉ có thể được sử dụng cho hàng hóa phức tạp nếu kết quả ước tính không vượt quá 20% tổng lượng khí thải.

Lương Hải Triều (Tư vấn trưởng CBAM).

- Tư vấn Tuân thủ EUDR cho sản phẩm gỗ xuất khẩu EU

- Đánh giá Độ không chắc chắn trong kiểm kê khí nhà kính (Uncertainty assessment examples in greenhouse gas inventories)

- Chứng nhận DNV lĩnh vực hàng hải

- CHỨNG NHẬN API CỦA VIỆN DẦU KHÍ HOA KỲ (AMERICAN PETROLEUM INSTITUTE)

- Câu hỏi & Trả lời về Chứng nhận ISO 9001:2015